Da der Investitionsausschuss der thailändischen Regierung ausländische Investoren für seine ehrgeizigen Entwicklungsbemühungen für den östlichen Wirtschaftskorridor Thailands gewinnen will, ist die Zeit reif für die Erforschung einiger der Finanzmittel und Risikomanagementstrategien, die notwendig sind, um das erforderliche Ausmaß zu erreichen. Zu diesem Zweck hat das in Chicago, Illinois, ansässige Arthur J. Gallagher & Co. (“Gallagher”), eines der weltweit größten Versicherungsmakler- und Risikomanagementberatungsunternehmen, eine Partnerschaft mit der in Bangkok ansässigen Finanzberatungsfirma Mahanakorn Partners Group (“MPG”) geschlossen, um globale Kreditgeber und Kapitalanleger gleichermaßen über erstklassige Ansätze für ausländische Direktinvestitionen in der ASEAN-Region zu informieren.

Vor kurzem hat Gallaghers Nischenführer für Handelskredite und politische Risiken in den USA, Marc Wagman, seinen langjährigen Kollegen und herausragenden globalen Experten für strukturierte Kredite und politische Risiken, Gabe Mansky, zu einer besonders relevanten Strategie zur Finanzierung großer staatlich geförderter Infrastrukturprojekte, wie sie für den östlichen Wirtschaftskorridor vorgesehen sind, befragt – den „Käuferkredit“ – Ansatz.

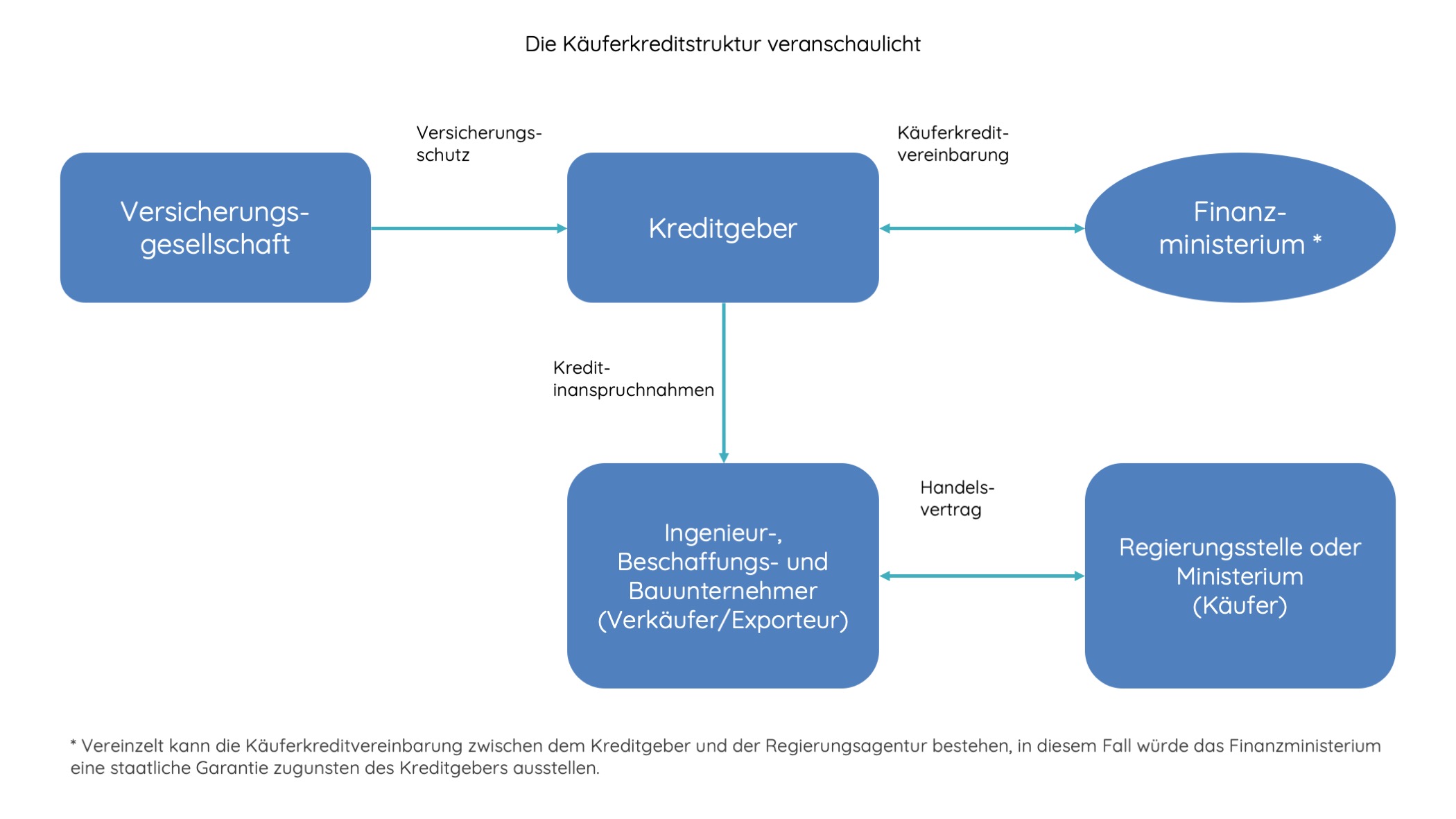

WAGMAN: Was ist das Besondere an der Finanzierungsstruktur des Käuferkredits, das ihn so einzigartig macht?

MANSKY: Es ist die Tatsache, dass zwei parallele Vereinbarungen in Kraft sind, wenn die Finanzierungstransaktion abgeschlossen ist, und doch sind die beiden Vereinbarungen vollständig voneinander getrennt. Die erste ist der Vertrag zwischen dem Käufer (z. B. dem Ministerium für Verkehr, Energie oder Verteidigung) und dem Verkäufer/Exporteur (z. B. einem Ingenieur- und Beschaffungsunternehmen). Die zweite ist der Kreditvertrag zwischen dem Verkäufer/Exporteur und dem Kreditgeber. Der Kreditvertrag ist Gegenstand des Versicherungsschutzes, der im Kern den Kreditgeber vor der Nichteinhaltung einer Staatsgarantie oder einer hoheitlichen Verpflichtung schützt.

WAGMAN: Warum sind die Käuferkreditstrukturen die effektivste Art der Finanzierung großer Infrastrukturprojekte in Schwellenländern?

MANSKY: Es gibt eine Reihe von überzeugenden Gründen, die diesen Ansatz unterstreichen. Für den Anfang ist es vielleicht der beste Weg, darüber nachzudenken, was die wahrscheinlichste Alternative zu einer Käuferkreditstruktur wäre – nämlich, dass der Verkäufer/Exporteur diese Transaktion entweder selbst finanzieren muss oder eine Institution findet, die bereit ist, die Transaktion basierend auf der Kreditqualität des Verkäufers zu finanzieren. In diesem letztgenannten Szenario muss der Darlehensvertrag zwischen Verkäufer/Exporteur und dem Darlehen selbst an einen Investor oder eine Gruppe von Investoren auf dem Sekundärmarkt verkauft werden. Dies ist ein viel anspruchsvolleres und komplizierteres Unterfangen. Ein wesentlicher Vorteil für die Struktur des Käuferkredits besteht darin, dass über die erforderliche Staatsgarantie (typischerweise das Finanzministerium des Gastlandes) hinaus keine Sicherheiten- oder Sicherheitsanforderungen für den Kreditgeber bestehen (im Gegensatz zu anderen Handels- oder Projektfinanzierungsstrukturen). Tatsächlich ist der Markt für diese Art von Ansatz so alltäglich geworden, dass heute ein hohes Maß an Einheitlichkeit bei den Versicherungspolicen besteht, die diesen Kreditverträgen zugrunde liegenden Nichtzahlungsschutz bieten. Mit dem Input von Versicherern und Maklern sind diese Versicherungen inzwischen je nach Land sowohl nach Basel II als auch nach Basel III anerkannt.

Ein weiterer Vorteil des Käuferkreditansatzes besteht darin, dass weder der Bankkreditgeber noch der Verkäufer/Exporteur die Prämie zahlen. Wir haben einen Mechanismus entwickelt, bei dem die Prämie in den Kreditvertrag eingebettet wird, sehr typischerweise unter der Bezeichnung „Risikominderungsgebühr“ oder ähnlichem. Es ist also der Käufer, der die Prämie zahlt, die über die Laufzeit des Darlehens effektiv finanziert wird, aber bei Kreditaufnahme ausgezahlt und vollständig und im Voraus an den/die Versicherer gezahlt wird. Im Darlehensvertrag finden Sie den Hinweis auf die „Kapital-, Zins- und Risikominderungsgebühr“. All dies bedeutet, dass die Käuferkreditstruktur nur für eine handelsbezogene Gelegenheit (d. h. Kauf und Verkauf von Waren und/oder Dienstleistungen) oder schlüsselfertige Vereinbarungen sinnvoll ist, bei denen nach Abschluss des Projekts das Eigentum am Projekt vollständig auf den Käufer übergeht.

WAGMAN: Thailand verfügt über ein respektables Investment Grade Sovereign Rating von Moody’s von Baa1. Wird dadurch der Bedarf an einer politischen Risikoversicherung aus Sicht des Kreditgebers verringert?

MANSKY: Überhaupt nicht aus einer Reihe von Gründen. Erstens erhalten viele große und mittlere europäische und japanische Banken von ihren Aufsichtsbehörden eine Kapitalentlastung, um das Kredit- und politische Risiko ihrer Kreditportfolios und Kreditengagements im Allgemeinen zu mindern, auch für investitionswürdige Schuldner. Zweitens ist selbst in Fällen, in denen die regulatorische Eigenkapitalentlastung minimal oder gar nicht anwendbar ist, die Fähigkeit, die Kreditqualität des zugrunde liegenden Darlehens zu verbessern, indem die des Käufers durch die des/der Versicherer(s) ersetzt wird, von denen jeder ein Moody’s-Rating (oder das Äquivalent von Standard & Poor) haben wird, das mindestens 2 oder 3 Stufen höher ist, oft mehr als ausreichend, um den Kreditausschuss eines Infrastrukturkreditgebers davon zu überzeugen, dass sich die zusätzlichen Kosten der Versicherung lohnen, insbesondere wenn sie an den Käufer weitergegeben und finanziert werden können.

WAGMAN: Was sind einige der größten Herausforderungen aus Sicht eines Versicherers bei der Bestimmung der versicherungstechnischen Durchführbarkeit des Projekts?

MANSKY: In erster Linie geht es um die verfügbaren Kapazitäten für das Zielland auf den globalen Kredit- und politischen Risikoversicherungsmärkten. Dies ist eine Funktion, die direkt von der Wahrnehmung der souveränen Bonität des Ziellandes durch die Versicherungsträger abhängt, vom Ruf des Justizsystems, von der Wahrnehmung der Vertragsrechte ausländischer Gläubiger, und nicht zuletzt von der makroökonomischen und politischen Stabilität.

Zweitens, wird das Projekt als wichtig genug erachtet, um vom Finanzministerium des Landes budgetiert zu werden? Andernfalls kann die Wahrscheinlichkeit, Unterstützung beim Versicherungsgeschäft zu erhalten, schnell abnehmen, insbesondere in einem schwierigen Land. Wenn das Projekt jedoch budgetiert ist, ist es in unserem Geschäft selbstverständlich zu sagen, dass man auch in sehr schwierigen Ländern gute Geschäfte machen kann. Als Beispiel haben wir umfangreiche Erfahrung darin, mit dieser Art von Finanzierungsstruktur in so schwierigen Ländern wie Sambia erhebliche Deckungsbeiträge zu sichern, auch kurz nach der Herabstufung auf eine Moody’s Caa1. Obwohl das Kreditrisiko des sambischen Staates 7 Stufen unter dem Investment Grade lag, war es für das richtige Projekt und die richtige Struktur verwertbar.

Drittens, wer ist der Lieferant, Verkäufer und Exporteur? Was ist ihre Erfahrung im Land? Wie lange arbeiten sie schon in diesem Land? Verfügt dieser Verkäufer über die Ressourcen und die Fähigkeit, erstklassiges Management, Wartung, Schulung und Ersatzteile usw. anzubieten?

ÜBER DIE AUTOREN

Marc D. Wagman

Vor dem Verkauf seines Unternehmens an Arthur J. Gallagher & Co. im Februar 2015 war Marc D. Wagman 11 Jahre lang geschäftsführender Gesellschafter von Aequus Trade Credit, einem speziellen Maklerunternehmen für Kreditschutzprodukte. Mit mehr als 20 Jahren Erfahrung in den Bereichen Kreditrisikominderung, Kapitalmärkte und kommerzielle Finanzierungen ist Marc ein weltweit führender Anbieter auf seinem Gebiet. Vor der Gründung von Aequus im Jahr 2003 war Herr Wagman als Business Development Manager für Euler Hermes tätig. Anfang der 90er Jahre beschaffte er problembehaftete Vermögenswerte für Avenue Capital, einen in New York ansässigen Hedgefonds. Marc begann seine Karriere als Finanzanalyst bei The CIT Group, Inc., wo er das Zinsswap-Portfolio von CIT mitverwaltete und eine formelle Kreditausbildung absolvierte.

Gabe Mansky

Mit 30 Jahren Erfahrung ist Gabe Mansky Senior Member des Trade Credit and Political Risk Teams von Gallagher und einer der weltweit anerkannten Marktführer in dieser Nische. Gabe ist unter anderem für die Produktion, Vermarktung und Platzierung großer komplexer Kredit- und politischer Risikolösungen verantwortlich. Sein Team hat erfolgreich Geschäfte in schwierigen Märkten wie Lateinamerika, Zentralasien, Subsahara-Afrika und Osteuropa platziert. Bevor er 2008 zu Gallagher kam, war Gabe 11 Jahre lang bei Acordia/Wells Fargo Insurance Services tätig, wo er als Leiter der Trade Credit and Political Risk Practice Group in New York City tätig war. Davor war er bei der Credit International Associates Inc. Tätig (das schließlich Teil von Aon Trade Credit wurde), wo er 9 Jahre lang als Produzent tätig war.

DIE ALLIANZ MPG-AJG

Im Jahr 2018 gingen Arthur J. Gallagher, ein in den USA ansässiges globales Versicherungsmakler- und Risikomanagement-Unternehmen, und die Mahanakorn Partners Group (MPG), das führende Professional Services-Unternehmen der ASEAN, eine Partnerschaft ein, um das Angebot an Unternehmensdienstleistungen zu erweitern und zu ergänzen, die jeweils zur Unterstützung multinationaler Unternehmen bei ihren ausländischen Direktinvestitionen (Foreign Direct Investments, FDIs) angeboten werden.

Arthur J. Gallagher’s (NYSE Ticker „AJG“) wurde 1927 gegründet und ist eines der weltweit größten Versicherungsmaklerunternehmen, das Risikomanagement- und Beratungsdienstleistungen für ein breites Spektrum von Versicherungssparten anbietet. Zum neunten Mal in Folge wurde Gallagher vom Ethisphere Institute ausgezeichnet – einer globalen Organisation, die unternehmensethische Standards definiert und misst, Unternehmen anerkennt, die sich durch hervorragende Leistungen auszeichnen und vorbildliche Verfahren in der Unternehmensethik fördert – als eine der ethischsten Firmen der Welt. Darüber hinaus erkannte Forbes im Jahr 2018 Gallagher ebenfalls als einen der weltweit besten Arbeitgeber an. Gallagher war der einzige Versicherungsmaklerunternehmen, das in beiden Fällen so geehrt wurde. Das Kredit- und politische Risikoteam von Gallagher verfügt über Niederlassungen auf der ganzen Welt und zeichnet sich durch eine einzigartige Kompetenz aus, die sowohl den Kapitalmarkt als auch den Kreditversicherungsmarkt abdeckt. Die Praxisgruppe besteht aus mehr als vierzig Fachleuten weltweit, von denen viele aus den Bereichen Investment Banking, Commercial Banking und Corporate Finance oder aus der Kreditwirtschaft stammen. Arthur J. Gallagher ist das am schnellsten wachsende Versicherungsunternehmen in den Fortune 500, das sowohl von starken organischen als auch von aggressiven Fusionen und Übernahmen (Mergers and Aquisitions, M&A) getragen wird. Das Unternehmen investiert auch in neue Geschäftsmöglichkeiten, wie z. B. saubere Energie, die weiterhin ertragssteigernd wirkt und gleichzeitig Mittel zur Unterstützung der laufenden M&A-Aktivitäten generiert.